「融資タイプ別での特徴比較」 編

⇒ 銀行融資での自動車ローン

都市銀行や地方銀行、信用金庫や共済などの金融機関で借入をされる検討をされている方も多いのではないでしょうか?

そういった銀行系での融資について。

【 メリット 】

1、金利

銀行借入系のメリットは〜 なんと言ってもその金利!

クルマ屋さんで利用する信販会社系オートローン & クレジット等と比べると、場合によってはかなり基準が異なる場合も・・・

まあそりゃそうでしょう。 車屋さんでの信販系は、信販会社が銀行から融資を受け〜 その資金を元に販売店と信販会社が手数料という名の利子を抜き取りますから、そのお店の抜き取りがない分 金利が安くてまあ当然かとも。。

※ 会社に組合がある場合には、「ろうきん」の利用も良いらしいですよ ^^

※ なお銀行では、そのユーザー個々に適用金利を個別に設定するようなパターンもあるでしょう。(例えば定期預金をしてくれれば金利を下げるとか)

と、こういった場合には、銀行の思惑通りでないと予定していた金利よりも高めとなってしまう可能性もあり、一応その辺りには予めご注意などのほどを。 (⇒ 関連)

2、保証人不要の場合が多い

銀行は基本、保証会社の保証を受け融資に至るケースがほとんどです。 ゆえ連帯保証人はほぼ必要とならないでしょう。

※ ただその分 ”保証料” が割って入ることになり、場合によってはやや注意しておきたいケースも。。

3、所有権の留保がない

簡単に言えば、買う愛車が担保として扱われないということ。

つまり例えば〜 ローンの途中でも愛車を転売したり廃車も自由というわけ。

※ なおこの辺りは、銀行融資条件によって若干変わると思われ、おおよそ転売などは自由かと思われますが、しかし条件によっては規制されている場合もあり、ここら辺りより詳細は各銀行などにて必ずご確認を願います。 また各融資先の銀行の契約内容を優先されご判断願います。

※ 通常、クルマ屋さんでの信販系ローンの場合では、ローンの支払いが終わるまで所有権が与えられず、(車の使用は自由だが、法律上の所有者にはなっていない。 車検証の名義も所有者は信販会社などになっている) ローン途中ではその当該信販会社の許可なく転売や廃車などを行う事は出来ないこととなっております。(ユーザーが所有者ではないので、勝手に転売など出来ない)

【 デメリット 】

1、時間と手間がかかる

車屋さんでの信販系ローンに比べると、圧倒的に必要書類が多いです。

収入証明やら印鑑証明、また必要に応じ必要書類が増えることもしばしば。(車屋さんの見積り書なども)

それから銀行へ何度も足を運ばないといけない事も多いでしょう。(車屋さんや銀行、役所など、、 足の運び先も多くなるでしょう)

もちろん即日審査なんてないですし、(事前審査だけでも数日かかる)

銀行によっては2次審査や3次審査など 最終結論が出るまで一ヶ月近く時間を要することも珍しくなく、

※ ちなみに銀行融資では、事前審査と本審査 二つの審査過程からなっていることが多く、その審査毎に必要書類が発生したり足を運んだり、、 また審査結果が出るまで 早くとも2週間はかかるところは多いでしょう。

まあとにかく金利が安く借りられる分、こちらの時間的負担と手間はかなり多く掛かってしまうでしょう。

2、見積り書がないと事前審査してくれない

銀行融資での事前審査は、原則 購入予定車両の見積り書がないとやってくれないことが多いです。

つまり新車ならまだしも、中古車でこれからオークションなどで探してもらおうといった場合には、正式な見積り書が出ない分 審査することが難しく、

やや判断に困ってしまうケースも少なくないでしょう。

※ ちなみに車屋さんは、ローン購入予定者で、これからオークションなど経由で中古車を仕入れようと言った場合には、必ず 事前審査通過していないと取り合ってくれないのが一般的でしょう。 だって仕入れたにも関わらずもしローンが通らなかったら、クルマ屋さんは予期せぬ在庫を強いられ、仕入れ損を被ってしまうのが大半ですから。。

3、事務手数料の支払いを求められる事も多い

私は銀行員ではないのでシステム的なことはよく分からないのですが、銀行融資の大半では ”事務手数料” というものが発生し、また融資時に現金での支払いを必要とすることも。

もちろんこの相当額は金利手数料へ含められることはありませんので、

また支払ったら いくら支払途中で一括繰上返済したとしても〜 一部たりともかえってきませんので、

その融資が本当に有利か否か、自身の支払いシミュレーションで、かつ支払い負担額の総額での予めの損得勘定も。

4、変動金利が多い

金利が安い理由のもうひとつに、変動金利である事が多いです。

昨今のような低金利時代ではまあそこまで気にする必要はないかもしれませんが、

近年マイナス金利となったように、金利情勢はいつどのように激変するか分かりません。

下がれば得する反面、上がれば大きな痛手となる事も多く、

リスクを敬遠される方は、手堅く固定金利を選ぶか、もしない場合にはクルマ屋さんでの信販系ローンのご検討を。

5、ローンの一括返済では戻し手数料が少ない

ローン契約期間中に臨時収入や余裕が出てきた場合に、残りのローンを任意で一括して終わらせる事が出来ますが、ただ信販系クレジットとの金利加算方式が異なる為、早期完済したとしても戻し手数料にあまり期待は出来ないでしょう。

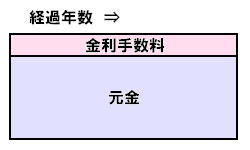

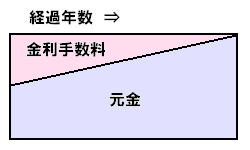

※ 金利手数料を初期の月払いで回収する方式の為、支払い初期段階はほとんどが金利を支払っている状態です。ある一定の期間を過ぎると残りの元金払いがほとんど。

信販系クレジットと銀行系ローンの金利手数料支払い方式を簡単に図で表してみました ↓

戻し手数料は複雑な計算により算出されますので、手数料がそのまま戻されるわけではありませんが、ある一定の期間を過ぎた部分での残り金利手数料から戻し金利手数料のイメージがなんとなく分かってもらえると思います。

↑車屋さんでの信販系ローン(クレジット)

↑銀行融資。早いうちに金利回収される

支払い期間の半分を過ぎていたら、まあローンを早く終わらせる以外の意味合いはほぼ皆無かとも。 また無理してまでの完済もどうかと。。

Copyright (C) 自動車ローン・マイカーローン審査条件、対策.com. All Rights Reserved.